Понятие и расчет коэффициента прироста основных средств. Анализ эффективности использования основного капитала Коэффициент прироста ос равен отношению

Коэффициент обновления (ввода) основных фондов (К обн) доказывает удельный вес новых основных фондов в составе всех основных фондов и исчисляется по формуле:

где С ввод — первоначальная стоимость вновь введенных основных фондов за анализируемый период, тыс. руб.;

С кон — стоимость основных фондов на конец того же периода, тыс. руб.

Коэффициент выбытия основных фондов (К выб) показывает, какая доля основных фондов, имевшихся к началу отчетного периода, выбыла за отчетный период из-за ветхости и износа, и определяется по формуле:

где С выб — стоимость выбывших основных фондов за анализируемый период;

С нач — стоимость основных фондов на начало анализируемого периода, тыс. руб.

Коэффициент прироста основных фондов (К пр) характеризует процесс обновления основных фондов с учетом величины выбытия устаревших фондов и определяется по формуле:

Пример расчета коэффициентов обновления, выбытия и прироста основных фондов за анализируемый период 2003-2006 гг. приведен в табл. 1.

Таблица 1. Расчет коэффициентов обновления, выбытия и прироста основных фондов за анализируемый период

|

Стоимость |

Коэффициент |

|||||||

|

на начало года |

на конец года |

прироста |

прироста |

|||||

|

основных фондов, тыс. руб. |

||||||||

|

Итого за анализируемый период |

||||||||

Каждое предприятие должно самостоятельно, исходя из своих возможностей, экономической целесообразности, а также перспективы развития и конкурентных требований определить преимущества и предпочтение ввода, выбытия или прироста.

Анализ технического состояния основных фондов осуществляется путем сопоставления коэффициентов между собой. Так, например, сопоставление коэффициента обновления основных фондов с коэффициентом выбытия позволяет установить направления изменения основных фондов: если отношение коэффициентов меньше единицы, то основные фонды направляются преимущественно на замену устаревших; если отношение коэффициентов больше единицы, новые основные фонды направляются на пополнение действующих. В нашем примере основные фонды за все годы исследования направлялись на пополнение действующих фондов, что обеспечивало их значительный прирост.

При определении технического состояния основных фондов следует также рассчитывать срок их обновления. Это позволяет предприятию четче видеть свои возможности по обновлению и перспективу развития своей технической базы.

Срок обновления основных фондов (Т обн) определяется отношением первоначальной стоимости основных фондов на начало периода к стоимости поступивших основных фондов (С ввод) за анализируемый период:

Исходя из данных табл. 1 срок обновления по годам анализируемого периода следующий (табл. 2).

Таблица 2. Сроки обновления основных фондов

|

1. Первоначальная стоимость основных фондов, тыс. руб. |

||||

|

2. Ввод основных фондов, тыс. руб. |

||||

|

3. Срок обновления основных фондов, лет (стр. 3 = стр. 1 / стр. 2) |

Как видим, положительным является факт систематического снижения срока обновления основных фондов, который за анализируемый период сократился более чем на 5,5 года.

Коэффициент износа основных фондов (К изн) характеризует среднюю степень их износа и определяется по формуле:

где С изн — стоимость износа всех или соответствующих видов основных фондов, тыс. руб.;

С п — стоимость всех или отдельных видов основных фондов, тыс. руб.

Коэффициент годности основных фондов (К г) показывает, какую долю составляет их остаточная стоимость от первоначальной стоимости за определенный период. Он определяется по формуле:

Коэффициент годности основных фондов можно также исчислять вычитанием процента износа из 100 %.

Расчет коэффициентов износа и годности основных фондов осуществляется по табл. 3.

Таблица 3. Расчет коэффициентов износа и годности основных фондов на предприятии за 2003-2006 гг.

|

Первоначальная стоимость основных фондов, тыс. руб. |

Остаточная стоимость основных фондов, тыс. руб. |

Износ основных фондов, тыс. руб. |

Коэффициент износа |

Коэффициент годности |

||||||

|

на начало года |

на конец года |

на начало года |

на конец года |

на начало года |

на конец года |

на начало года |

на конец года |

на начало года |

на конец года |

|

|

гр. 6 = гр. 2 - гр. 4 |

гр. 7 = гр. 3 - гр. 5 |

гр. 8 = гр. 6 / гр. 2 |

гр. 9 = гр. 7 / гр. 3 |

гр. 10 = гр. 1 - гр. 8 |

гр. 11 = гр. 1 - гр. 9 |

|||||

Как видим, износ основных фондов на предприятии значительный (составляет 20 %), но положительным является не ухудшение коэффициента годности основных фондов, а его стабилизация.

Анализ технического состояния основных фондов требует от предприятия разработки программы внедрения новой техники и ввода новых производственных объектов. При этом особое внимание обращается на внедрение прогрессивного оборудования, на увеличение доли высокомеханизированных и автоматизированных производственных процессов, повышающих конкурентоспособность предприятия и его продукции.

Для поддержания технического уровня предприятия, его бесперебойного функционирования и развития необходимо выполнение работ по содержанию основных фондов.

- анализ выполнения плана ремонта основных фондов;

- определение удельного веса затрат на капитальный ремонт к среднегодовой стоимости основных фондов и к сумме амортизационных отчислений;

- анализ ремонтной базы предприятия.

Анализ выполнения плана по ремонту основных фондов на базе данных первичного заводского учета позволяет определить:

- затраты на ремонт — всего;

- в том числе затраты на капитальный ремонт и из него затраты на ремонт, осуществляемый хозяйственным способом.

Сравнение затрат по плану и фактических данных позволяет по всем анализируемым показателям, а также по расчету удельного веса капитального ремонта и доли выполняемых самим предприятием работ осуществить анализ выполнения плана по ремонту основных средств.

Расчет удельного веса затрат на капитальный ремонт к среднегодовой стоимости основных фондов и к сумме амортизационных отчислений позволяет определить, насколько полно используется внутризаводской источник финансирования, и установить, каким образом изменяется объем а ремонтных работ в зависимости от среднегодовой стоимости основных фондов.

Практика показывает, что зачастую предприятия не полностью используют средства амортизации на ремонт или не по назначению.

Для определения объема финансирования ремонтных работ и уровня его использования целесообразно на предприятиях создавать ремонтный фонд. Особенно важно его создавать на тех предприятиях, где выполняются большие объемы ремонтных работ или сложные и дорогие работы по ремонту отдельных объектов. При этом ремонтный фонд должен создаваться не в тысячах рублей, как делают на многих предприятиях, а в процентах к среднегодовой стоимости основных средств. Это позволяет менять объемы финансирования ремонтных работ за отчетные периоды в зависимости от изменения за эти же периоды их среднегодовой стоимости.

Экономисты предприятия с привлечением главного механика и энергетика со знанием системы планово-предупредительного ремонта ожидаемых объемов ремонтных работ, объемов затрат на ремонт за ряд лет прошедшего периода, учета специфики предприятия и ряда других факторов определяют смету затрат на ремонт на планируемый год. Далее рассчитывается удельный вес суммы сметы затрат в процентах к стоимости основных средств на начало года. И этот процент на весь планируемый год принимается как основополагающий для определения суммы затрат на ремонт на планируемый период.

Например, смета затрат на ремонт на 2006 г. составила 200 тыс. руб. Среднегодовая стоимость основных фондов определена на 2006 г. — 4000 тыс. руб. Определяем удельный вес сметы затрат на ремонт к стоимости основных средств (200 / 4000) × 100 = 5 %. Далее рассчитываются суммы затрат на ремонт за каждый отчетный период. Если на конец I квартала стоимость основных средств составляла 3800 тыс. руб., то объемы финансирования на этот период равнялись 190 тыс. руб. (3800 тыс. руб. × 5 %), а если на II квартал основные средства составят 4300 тыс. руб., то объемы финансирования ремонтных работ — 215 тыс. руб. (4300 × 5) и т.д.

Такой подход к формированию затрат на ремонт позволяет с достаточной степенью точности заранее определять суммы затрат, не допускать резких колебаний себестоимости продукции за отчетный период и предопределять ожидаемую прибыль.

Для определения ремонтных возможностей предприятия и необходимости развития осуществляется анализ ремонтной базы. Для этого рекомендуется за 3-5-летний промежуток времени сравнить среднесписочную численность рабочих предприятия с численностью рабочих, занятых в ремонтных службах, а также количество единиц установленного оборудования по заводу с количеством его в ремонтных службах. При этом по возможности необходимо учесть технические параметры используемого оборудования, изменение затрат на ремонт в себестоимости продукции, уровень квалификации ремонтного персонала, средний уровень их заработной платы и другие показатели.

Анализ технико-экономических показателей использования основных фондов

Анализ технико-экономических показателей использования основных фондов включает:

- анализ показателей использования оборудования по времени и мощности;

- анализ показателей использования оборудования по количеству;

- анализ коэффициента сменности;

- общий анализ фондоотдачи;

- факторный анализ фондоотдачи;

- анализ эффективности развития основных фондов.

Анализ показателей использования оборудования по времени и мощности

Анализ использования оборудования по времени (экстенсивное использование) сводится к определению изменений, происшедших в отчетном периоде по сравнению с базисным за счет уменьшения различного рода простоев и внеплановых перерывов.

Экстенсивное использование оборудования состоит в определении времени его фактической работы и сопоставлении с различными фондами времени: календарным (Т к), режимным (Т р), располагаемым по плану (Т пл).

Уровень использования оборудования по времени характеризуется коэффициентами, исчисленными как отношение фактически отработанного времени: к календарному фонду ; к режимному фонду ; к располагаемому по плану фонду (см. табл. 4).

Таблица 4. Пример расчета использования оборудования по времени за месяц

|

Показатель |

Условное обозначение |

Абсолютное выражение |

|

Число календарных дней в месяце |

||

|

Число рабочих дней |

||

|

Количество смен |

||

|

Установленная продолжительность смены, часов |

||

|

Количество установленного оборудования |

||

|

Количество работавшего оборудования |

||

|

Календарный фонд времени, станко-часов (30 × 24 × 10) |

||

|

Режимный фонд установленного оборудования (22 × 2 × 8 × 10) |

||

|

Время планового ремонта, станко-часов |

||

|

Располагаемый по плану фонд времени, станко-часов (3520 - 120) |

||

|

Время простоев, станко-часов |

||

|

Фактически отработанное время, станко-часов |

||

|

Коэффициенты: а) Т факт / Т к б) Т факт / Т р в) Т факт / Т пл |

Анализ использования оборудования по мощности (интенсивное использование) выражает степень использования мощности оборудования за время его фактической работы.

Уровень использования оборудования по мощности характеризуется коэффициентов интенсивной нагрузки оборудования (К ин), исчисляемым как отношение базисной удельной трудоемкости продукции (Т у. б) к отчетной удельной трудоемкости (Т у. от):

Удельная трудоемкость (Т у) продукции соответственно в базисном или отчетном периодах определяется отношением фактической трудоемкости продукции (Т факт) к фактическому объему продукции (ВП) в стоимостном выражении:

На предприятиях, где производится однородная продукция, показатель интенсивного использования оборудования определяется по формуле:

где Н факт — фактическая выработка продукции в единицу времени в соответствующих натуральных единицах измерения;

Н макс — максимально возможное количество продукции по нормам производительности оборудования за тот же период времени и в тех же единицах измерения.

Под нормой производительности принимается расчетная потенциальная производительность оборудования в единицу времени его работы.

Анализ показателей использования оборудования по количеству

Анализ использования оборудования по количеству показывает количественное изменение использования оборудования на предприятии в отчетном периоде по сравнению с базисным.

Наличное оборудование — все оборудование предприятия вне зависимости от места его расхождения и технического состояния.

Установленное оборудование — оборудование, сданное в эксплуатацию, включая находящееся в капитальном ремонте и на модернизации.

Фактически работающее оборудование — оборудование, бывшее в работе независимо от продолжительности его работы в течение отчетного периода.

Уровень использования оборудования по количеству характеризуют коэффициенты, исчисленные как отношения:

а) установленного (или фактически работающего) оборудования к наличному, то есть Этот коэффициент применяется для анализа динамики использования наличного парка оборудования, числящегося на балансе, и позволяет узнать количество неустановленного оборудования и наметить мероприятия для ускорения сдачи его в эксплуатацию;

б) фактически работающего оборудования к установленному, то есть Этот коэффициент характеризует степень использования предназначенного для работы количества оборудования на одном предприятии в пределах определенного периода.

Пример расчета приведен в табл. 5.

Таблица 5. Анализ использования оборудования

|

Вид оборудования |

Количество |

В том числе в цехах: |

|||||

|

производственных |

вспомогательных |

||||||

|

из него по группам |

из него по группам |

||||||

|

металло-режущее |

металло-режущее |

||||||

|

1. Наличное оборудование |

|||||||

|

2. Установленное оборудование |

|||||||

|

3. Фактически работающее Коэффициенты: стр. 2 / стр. 1 стр. 3 / стр. 1 стр. 3 / стр. 2 |

|||||||

Влияние на фондоотдачу количественного изменения (сокращения или увеличения) неустановленного и неиспользованного (или излишнего) оборудования в отчетном периоде по сравнению с базисным определяется сравнением фондоотдачи за базисный период исходя из базисного выпуска продукции:

а) при стоимости основных фондов в базисном периоде;

б) при базисной стоимости основных фондов за вычетом (или добавлением) суммы сокращения (или увеличения) неустановленного и неиспользованного (или излишнего) оборудования по сравнению с базисным периодом.

Пример 1

Стоимость основных фондов в базисном периоде — 15 000 тыс. руб., а объем валовой продукции — 30 000 тыс. руб. В отчетном периоде неустановленное и неиспользованное оборудование сократилось на сумму 1000 тыс. руб. Изменение фондоотдачи составит:

а) при стоимости основных фондов и объема валовой продукции в базисном периоде фондоотдача равняется: 30 000 / 15 000 = 2 руб.;

б) при базисном объеме валовой продукции и базисной стоимости основных фондов с учетом их сокращения на 1000 тыс. руб. фондоотдача равняется: 30 000 / (15 000 - 1000) = 2,14 руб.

Увеличение фондоотдачи в результате сокращения неустановленного и неиспользованного оборудования составит: 2,14 - 2 = 0,14 руб., или 14 коп. с каждого рубля стоимости основных фондов.

Анализ коэффициента сменности

Коэффициент сменности (К см) — показатель, характеризующий использование парка оборудования по количеству и по времени. Он отражает время целосменного использования единицы установленного оборудования и определяется как отношение отработанных станко-смен (П 1 , П 2 , П 3) к количеству установленного оборудования (П уст):

К см = (П 1 + П 2 + П 3) / П уст.

Пример 2

На предприятии установлено 300 единиц оборудования, в первую смену работало 200 станков, во вторую — 150, в третью — 100 станков. Коэффициент сменности (К см) равен: (200 + 150 + 100) / 300 = 1,5 смены.

Изменение фондоотдачи за счет изменения коэффициента сменности (ΔФ см) в отчетном периоде по сравнению с базисным определяется по формуле:

![]()

Пример 3

Фондоотдача в базисном периоде (Ф б) составляла 5 руб., коэффициент сменности в отчетном периоде (К см. от) — 1,5; в базисном (К см. б) периоде — 1,4. Снижение фондоотдачи за счет изменения коэффициента сменности составило ≈ 0,36 руб., или 36 коп..

Советы Эксперта - Бизнес-консультанта

Фото по теме

Для того чтобы рассчитать коэффициент прироста для любого финансового показателя, достаточно знать его числовое выражение в разные моменты времени и уметь применять простую формулу. Просто следуйте этим простым пошаговым советам, и Вы будете на верном пути в Вашем бизнесе.

Краткое пошаговое Бизнес-руководство

Итак, приступим к действиям, настроившись на положительный результат.Шаг - 1

Выберите финансовый показатель, коэффициент прироста которого вам необходимо посчитать. Помните, что коэффициент прироста показывает, в какую сторону изменился показатель во времени, поэтому вам нужно знать два значения, например, размер валовой выручки 2010 и 2011. Выполнив это, переходим к следующим действиям.

Шаг -

2

Рассчитайте коэффициент прироста. Для этого разделите показатель нового периода на показатель прошлого периода. Из полученного значения вычтите 1, умножьте на 100%. Для валовой выручки формула выглядит следующим образом: (Валовая выручка 2011/Валовая выручка 2010-1)*100%. Выполнив это, переходим к следующим действиям.

Шаг -

3

Не путайте коэффициент прироста с коэффициентом роста, последний рассчитывается по формуле: (Валовая выручка 2011/Валовая выручка 2010)*100%. Коэффициент роста всегда имеет положительный знак, даже в тех случаях, если, например, валовая выручка (или любой другой финансовый показатель) упала со 100 условных рублей в 2010 году до 50 в 2011. Рассчитанный коэффициент роста составляет 50%, а прироста -50%. Выполнив это, переходим к следующим действиям.

Шаг -

4

Проверьте себя. До подсчета коэффициента прироста сравните между собой финансовые показатели двух периодов. Если данные более раннего периода больше, чем более позднего, значит, произошло реальное сокращение исследуемой величины, и коэффициент прироста будет отрицательным. Наоборот, если показатель со временем вырос, значит, коэффициент прироста будет иметь положительный знак. Выполнив это, переходим к следующим действиям.

Шаг -

5

Обратите внимание, что можно использовать коэффициент прироста не только в тех случаях, когда имеются два последовательных во времени значения одного финансового показателя. Расчет коэффициентов роста и прироста также ведется для сравнения данных конкретного периода одного года, например, месяца или квартала, с данными аналогичного периода предыдущего года. То есть можно посмотреть, увеличилась ли валовая выручка октября 2011 года по сравнению с размером валовой выручки октября 2010 года.

В расчете перечисленных показателей используется первоначальная стоимость объектов.

Производственная мощность – это максимально возможный годовой выпуск продукции ,выполнения работ и услуг в установленных номенклатуре и ассортименте при наиболее полном использовании всех имеющихся ресурсов.

Производственная мощность измеряется в натуральных измерителях (например, штуках, тоннах, километрах и т.п.) и зависит, прежде всего, от возможностей имеющегося оборудования.

Производственная мощность предприятия или цеха при однотипном оборудованиирассчитывается по формуле

, (3.23)

, (3.23)

где t i – норма времени на изготовление изделия (должна быть прогрессивной);

(3.24)

(3.24)

где О ф – фактический объем выпуска продукции;

– среднегодовая производственная мощность.

n – среднегодовое количество однотипного оборудования.

Степень использования производственной мощности предприятия характеризуется коэффициентом использования мощности (К и.м.), который определяется по формуле.

Пример 1. Определить годовые суммы амортизационных отчислений для токарного станка способом линейным способом, методом уменьшаемого остатка и методом суммы чисел лет. Исходные данные представлены в табл. 3.1.

Таблица 3.1

Решение:

Линейный метод

Норма амортизации при линейном способе рассчитывается по формуле (3.9). Подставляя исходные данные в формулу, получим норму амортизации

Н а = 1 / 5 лет × 100 % = 20 %

Таким образом, ежегодно на себестоимость продукции будем переносить 20% от первоначальной стоимости.

При линейном методе годовая сумма амортизационных отчислений одинаковая за период и рассчитывается по формуле (3.8).

Результаты расчета суммы амортизационных отчислений, накопленный износ и остаточную стоимость по годам срока полезного использования представлены в табл. 3.2.

Таблица 3.2

Расчет амортизационных отчислений линейным методом

| Период | Первоначальная стоимость, тыс. р. | Годовая сумма амортизации, тыс. р. | Накопленный износ, тыс. р. | Остаточная стоимость, тыс. р. |

| Дата приобретения | – | – | ||

| Конец первого года | 200-40=160 | |||

| Конец второго года | 40+10=80 | 200-80=120 | ||

| Конец третьего года | 80+40=120 | 200-120=80 | ||

| Конец четвертого года | 120+40=160 | 200-160=40 | ||

| Конец пятого года | 160+40=200 | 200-200=0 |

Таким образом, ежегодно на себестоимость продукции необходимо переносить 40 тыс. р.

Метод уменьшаемого остатка

Данный метод относится к ускоренному методу.

Согласно данному методу ежегодная сумма износа определяется с помощью соответствующего процента, применяемого к остаточной стоимости объекта на начало этого года. Годовая сумма амортизационных отчислений при способе уменьшаемого остатка рассчитывается по формуле (3.10).

Норму амортизации предлагается рассчитывать по формуле (3.11). Н а = 2 / 5 лет × 100 % = 40 %

Результаты расчетов сведем в табл. 3.3.

Таблица 3.3

Порядок расчета амортизационных отчислений методом

уменьшаемого остатка

Производственный метод

Так, если автомобиль имеет возможный пробег в 80 тыс. км, то амортизационные расходы на 1 км составят:

200 тыс. р./80 тыс. км 2,5 тыс. р. на тыс. км, или 2,5 р. на километр.

Результаты расчета оформим в табл. 3.4.

Таблица 3.4

Порядок расчета амортизационных отчислений

производственным методом

Таким образом, можно сказать, что для предприятий, использующих оборудование с быстрым моральным износом, предпочтительна ускоренная амортизация и метод суммы чисел. Для предприятий с высокой рентабельностью продукции предпочтительна равномерная амортизация, а иногда метод уменьшающегося остатка.

Пример 2.

Определите количество оборудования, необходимое для производства 100 изделий «К» трудоемкостью 26 нормо-часов и 20 изделий «Р» трудоемкостью 4 нормо-часа.

Продукцию необходимо выпустить за месяц. Количество рабочих дней в месяце 20, средний процент плановых простоев оборудования в ремонте и профилактике - 10 %. Средний процент выполнения норм на участке сложился 1,1.

Решение:

Количество станков (N) находится отношением нормативной трудоемкости изготовления всего объема выпускаемой продукции к эффективному фонду времени работы одного станка в год, скорректированному на коэффициент выполнения норм.

, (3.27)

, (3.27)

где Ст рас – потребность в оборудовании конкретного типа, шт.;

Vi – программа выпуска i-го вида изделий, шт.;

t i – нормативная трудоемкость операций, выполняемых для изготовления i-го вида изделия на данном оборудовании, нормо-ч;

n – количество видов изделий, изготавливаемых на данном оборудовании;

k вн – коэффициент выполнения норм;

F э – эффективный фонд времени работы единицы оборудования за тот период времени, за который определена программа выпуска, ч.

Эффективный фонд времени работы оборудования определяется по следующей формуле

(3.28)

(3.28)

где D – количество рабочих дней в году (D = 260 дней);

Т – продолжительность рабочей смены (Т = 8 ч);

m – количество смен (m = 2);

a – потери на плановый ремонт (от 5 до 15 %).

F эф = 20 ´ 2 ´ 8 (1 – 10%/100) = 288 часов.

Подставив полученное значение и исходные данные в формулу, получим необходимое количество оборудования:

8,4 » 9 шт.

8,4 » 9 шт.

Таким образом, для производства данного вида продукции необходимо 9 станков (округляем в большую сторону).

Пример 3.

В отчетном году предприятию за счет организационно-технических мероприятий удалось сократить потери рабочего времени. Определите показатели экстенсивной и интенсивной загрузки оборудования в базисном и отчетном годах. Исходные данные представлены в табл. 3.5. Режим работы предприятия двусменный, продолжительность смены 8 часов.

Таблица 3.5

Решение:

1) Коэффициент экстенсивного использования определяется отношением фактического количества часов работы оборудования к эффективному фонду работы оборудования по плану и характеризует использование оборудования во времени.

Эффективный фонд работы одного станка по плану находится как произведение продолжительности смены (ч.), количества смен и количества рабочих дней в году, уменьшенным на величину плановых потерь рабочего времени.

Тогда эффективный фонд времени в отчетном и базовом периодах составит:

F эф. баз = 2 ´ 8 ´ (365 – 108) ´ (1 – 12 /100) = 3 618,56 часов.

F эф. отч = 2 ´ 8 ´ (365 – 112) ´ (1 – 8 /100) = 3 724,16 часов.

Тогда коэффициент экстенсивного использования оборудования определим по формуле (3.17):

К экст. баз = 3 190 /3 618,56 = 0,88.

К экст.отч = 3 473 /3 724,10 = 0,93.

Исходя из расчетов видно, что плановый фонд времени работы оборудования в базовом периоде использован лишь на 88 %, а в отчетном периоде достиг 93 %.

2) Выработка станка в базовом периоде составила 20 520 млн. р., а производственная мощность (технически обоснованная норма выработки) составила 24 723 млн. р., тогда коэффициент интегрального использования оборудования определим по формуле (3.18):

К инт. баз = 20 520 /24 723 = 0,83.

К инт. отч = 21 830 /24 528 = 0,89.

Это означает, что по мощности оборудование использовалось лишь на 83 %, а в отчетном периоде на 89 %.

3) Коэффициент интегрального использования оборудования комплексно характеризует его эксплуатацию по времени и производительности (мощности). Он равен:

К интегр. баз = 0,88 ´ 0,83 = 0,73.

К интегр. отч = 0,93 ´ 0,89 = 0,83.

Таким образом, фактически оборудование используется лишь на 73 % (базовый период) и 83 % (отчетный). Можно сделать вывод об улучшении использования оборудования за отчетный период.

Пример 4.

В цехе работают 40 станков; годовой выпуск продукции 115,5 тыс. изд.; режим работы – двухсменный; продолжительность смены – 8 ч; число рабочих дней в году – 258; регламентированные простои оборудования – 4% режимного фонда времени; норма времени на обработку одного изделия – 1,2 нормо-ч.

Определите величину производственной мощности цеха и уровень ее использования.

Решение:

Определим плановый фонд времени работы оборудования по формуле (3.30):

F эф = 258 дн. × 8 ч. × 2 смены × (1 – 4 %/100%) = 3963 ч.

Подставляя исходные данные в формулу (3.16) получим производственную мощность:

М = 40 станков × 3963 ч. /1,2 нормо-ч. = 132,1 тыс. шт.

К и.м. = 115,5 /132,1 = 0,874

Таким образом, используется только 87,4 % мощности предприятия.

Задача 11.

Интервал между поставками сырья 30 дней, страховой запас 50 % от текущего, время на подготовку к производству 2 дня. Выпуск продукции 1800+А изделий в квартал. Расход сырья 10+А рублей на изделие. Определите норматив оборотных средств в производственных запасах сырья.

Задача 12.

В 2015 году предприятие реализовало 500+А единиц продукции по 30+А тыс. р. за штуку. Длительность оборота оборотных средств 2015 году 180+А дней. В 2016 году предприятие планирует увеличить объем реализации на 100+А единиц. Длительность оборота оборотных средств в 2016 году останется на уровне 2015 года.

Задание 3 . Определить во сколько раз увеличится потребность предприятия в оборотных средствах в 2016 году по сравнению с 2015 годом.

Задача 12.

Предприятие в отчетном году реализовало продукции на сумму 400+А тыс. р. Величина оборотных средств в отчетном году 100+А тыс. р. В плановом году предполагается увеличить объем производства на 25 % и повысить оборачиваемость оборотных средств на 10 %.

Задание 1. Определите коэффициент оборачиваемости и длительность оборота оборотных средств в базовом году.

Задание 2. Определите объем производства и коэффициент оборачиваемости в плановом году. Какова потребность в оборотных средствах в плановом году?

Задание 3. Определите абсолютное и относительное высвобождение оборотных средств в плановом году.

Задача 13 .

Мощность экскаватора, выпускавшегося в прошлом году, составляла 100+А л. с., а его вес - 4,35 т. В текущем году начат выпуск тракторов мощностью больше в 1,5 раза, вес по сравнению с базовой моделью увеличился на 7%.

Определите относительную металлоемкость старой и новой модели трактора.

Задача 14.

Определите норматив оборотных средств по материалам на основе исходных данных представленных в табл. 4.2.

Таблица 4.2

Похожая информация.

|

Коэффициент |

Формулы для расчета |

Условные обозначения |

|

Обновление основных средств, К обн |

К обн =С вв /С к |

С вв - первоначальная стоимость вновь введенных основных средств за анализируемый период С к - стоимость основных средств на конец того же периода |

|

Выбытие основных средств К выб |

К выб =С выб /С нач |

С выб - стоимость выбывших основных средств за анализируемый период С нач - стоимость основных средств на начало анализируемого года |

|

Прироста основных средств К пр |

К пр =(С вв -С выб)/С к | |

|

Износа основных средств К изн |

К изн =С изн /С п |

С изн - стоимость износа всех основных средств или отдельных видов С п - первоначальная стоимость всех основных средств или отдельных видов |

|

Годности основных средств К г |

К г =(С п -С изн)/С п |

Условные обозначения смотрите выше |

Коэффициент можно также исчислить путем вычитания процента износа из 100%. Анализ технического состояния основных средств осуществляется путем сопоставления коэффициентов между собой. Например, при сопоставлении коэффициента обновления с коэффициентом выбытия основных средств, если отношения коэффициентов меньше единицы, то основные средства направляются преимущественно на замену устаревших, если отношение больше единицы, новые основные средства направляются на пополнение действующих.

Анализ технико-экономических показателей использования основных средств включает: анализ показателей использования оборудования по количеству; анализ коэффициента сменности; общий анализ фондоотдачи; факторный анализ фондоотдачи; анализ эффективности развития основных средств. Основным стоимостным показателем, характеризующим уровень использования основных средств, является показатель фондоотдачи (Ф), то есть выпуск готовой продукции на один рубль основных средств. Фондоотдача определяется как отношение объема продукции (ОП) в денежном измерении к среднегодовой стоимости основных средств (С сг): Ф=ОП/С сг. В качестве показателей объема продукции можно использовать валовую, товарную и реализованную продукцию в договорных ценах. Изменение фондоотдачи (Ф изм) по предприятию за определенный отчетный период по сравнению с базисным определяется по следующей формуле: Ф изм =ОП от /С - ОП б /С.

Объем производства продукции на предприятии зависит от изменения:

1. среднегодовой стоимости основных средств;

2. уровня фондоотдачи.

Изменение объема производства (ОП изм) за счет изменения среднегодовой стоимости основных средств, определяется по формуле: ОП изм =(С - С)*Ф б. Изменение объема производства за счет изменения уровня фондоотдачи рассчитывается следующим образом: ОП изм =(Ф от - Ф б)* С, где Ф и Ф - фондоотдача соответственно отчетного и базисного периодов.

Поскольку исчисление показателя фондоотдачи по всем основным средствам не учитывает влияния изменения их видовой структуры, то показатель фондоотдачи исчисляется так же по отношению к активной части основных средств (Ф акт) по формуле: Ф акт =ОП/ С, где С - среднегодовая стоимость активной части основных средств. Рекомендуется также показатель фондоотдачи исчислять как отношение прибыли (П) к среднегодовой стоимости основных средств: Ф=П/С сг

На уровень фондоотдачи оказывают влияние различные факторы, среди которых выделяют: удельный вес активной части основных средств; уровень кооперирования производства; уровень специализации производства; уровень цен на продукцию; использование оборудования по времени и мощности. Влияние отдельных факторов на фондоотдачу определяется аналогично расчету изменения фондоотдачи за счет коэффициента сменности, где вместо коэффициента сменности осуществляется расчет по соответствующему фактору за базисный и отчетный период. Уровень обеспеченности работников основными средствами определяется показателем фондовооруженности труда (ФВ). Он показывает, какая стоимость основных средств приходится на каждого работающего, и рассчитывается по формуле: ФВ= С сг /Ч ппп, где Ч ппп - численность промышленно-производственного персонала на предприятии. Очевидно, что если фондовооруженность труда растет более высокими темпами, чем производительность труда, то это приводит к снижению фондоотдачи и вызывает потребность в дополнительных капитальных вложениях. На практике при планировании в потребности в основных средствах используется показатель фондоемкости продукции (ФЕ), который рассчитывается по формуле: ФЕ= С сг /ОП. Этот показатель характеризует необходимую сумму основных фондов для получения 1 рубля продукции. Обобщающим показателем эффективности использования основных фондов является процентное отношение прироста производительности труда (ПТ изм) к приросту фондовооруженности труда (ФВ изм) одного работающего: Э= ПТ изм / ФВ изм. Это отношение показывает, сколько процентов прироста производительности труда приходится на 1% прироста фондовооруженности труда. Данный показатель можно применять как для отдельного подразделения, так и для фирмы в целом для анализа использования основных фондов. Использование основных фондов можно считать эффективным, если на 1% прироста фондовооруженности труда приходится не менее 1% прироста производительности труда.

Можно рекомендовать две группы мер по повышению уровня использования основных фондов. Первая группа - рекомендации, реализация которых не требует значительных капитальных вложений, и их внедрение можно осуществить в относительно короткий период времени. К этой группе могут быть отнесены рекомендации по: сокращению количества бездействующего оборудования; снижению внутрисменных и целодневных простоев оборудования по различным причинам; повышению коэффициента сменности работы оборудования; налаживанию ритмичности производства; повышению уровня кооперации и специализации производства; улучшению работы вспомогательных и обслуживающих служб и цехов предприятия; совершенствованию материально-технического снабжения и оперативно-производственного планирования; изучению потребностей рынка, возможностей быстрой переналадки производства; совершенствованию материального поощрения рабочих и другие мероприятия.

Вторая группа – рекомендации, реализация которых зависит не только от предприятия, а от многих внешних обстоятельств, требует определенных капитальных вложений и более продолжительного времени для их осуществления. К этой группе могут быть отнесены рекомендации по: совершенствованию технологических процессов; повышению уровня компьютеризации и автоматизации основных и вспомогательных производственных процессов; повышению уровня технического состояния и обслуживания основных фондов; техническому перевооружению отдельных цехов и участков предприятия.

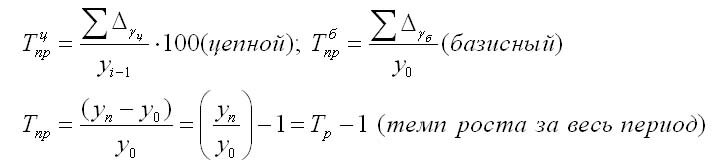

(Тр) - это показатель интенсивности изменения уровня ряда, который выражается в процентах, а в долях выражается коэффициент роста (Кр). Кр определяется как отношение последующего уровня к предыдущему или к показателю принятому за базу сравнения. Он определяет, во сколько раз увеличился уровень по сравнению с базисным, а в случае уменьшения - какую часть базисного уровня составляет сравниваемый.

Рассчитываем коэффициент роста, умножаем на 100 и получаем темп роста

Может быть рассчитан по формулам:

Также темп роста может определяться так:

Темп роста всегда положителен. Между цепным и базисным темпами роста существует определенная взаимосвязь: произведение цепных коэффициентов роста равно базисному коэффициенту роста за весь период, а частное от деления последующего базисного темпа роста на предыдущий равно цепному темпу роста.

Абсолютный прирост

Абсолютный прирост характеризует увеличение (уменьшение) уровня ряда за определенный промежуток времени. Он определяется по формуле:

![]()

![]()

где уi - уровень сравниваемого периода;

Уi-1 - Уровень предшествующего периода;

У0 - уровень базисного периода.

Цепные и базисные абсолютные приросты связаны между собой таким образом: сумма последовательных цепных абсолютных приростов равна базисному, т. е. общему приросту за весь промежуток времени:

![]()

Абсолютный прирост может быть положительным или отрицательным знак. Он показывает, на сколько уровень текущего периода выше (ниже) базисного, и таким образом измеряет абсолютную скорость роста или снижение уровня.

(Тпр) показывает относительную величину прироста и показывает, на сколько процентов сравниваемый уровень больше или меньше уровня, принятого за базу сравнения. Он может быть как положительным, так и отрицательным или равным нулю, он выражается в процентах и долях (коэффициенты прироста); рассчитывается как отношение абсолютного прироста к абсолютному уровню, принятому за базу:

Темп прироста можно получить из темпа роста:

![]()

Коэффициент прироста может быть получен таким образом:

![]()

Абсолютное значение 1%-го прироста

Абсолютное значение 1% прироста (А%) - это отношение абсолютного прироста к темпу прироста, выраженный в процентах и показывает значимость каждого процента прироста за тот же период времени:

Абсолютное значение одного процента прироста равно сотой части предыдущего или базисного уровня. Оно показывает, какое абсолютное значение скрывается за относительным показателем - одним процентом прироста.

Примеры расчетов показателей динамики

Перед изучением теории по теме показатели динамики Вы можете посмотреть примеры задач по нахождению: темпа роста, темпа прироста, абсолютного прироста, средних величин динамики

О показателях динамики

При исследовании динамики общественных явлений возникает трудность описания интенсивности изменения и расчета средних показателей динамики , которые задают студентам.

Анализ интенсивности изменения во времени происходит с помощью показателей, которые получаются вследствие сравнения уровней. К этим показателям относят: темп роста , абсолютный прирост, абсолютное значение одного процента прироста. Для обобщающей характеристики динамики исследуемых явлений определяется : средние уровни ряда и средние показатели изменения уровней ряда. Показатели анализа динамики могут определяться по постоянной и переменным базам сравнения. Здесь принято называть сравнимый уровень отчетным, а уровень, с которого производится сравнение, - базисным.

Для расчета показателей динамики на постоянной базе, нужно каждый уровень ряда сравнить с одним и тем же базисным уровнем. В качестве базисного используют только начальный уровень в ряду динамики или уровень, с которого начинается новый этап развития явления. Показатели, которые при этом рассчитываются, называются базисными. Для расчета показателей анализа динамики на переменной базе нужно каждый последующий уровень ряда сравнить с предыдущим. Вычисленные показатели анализа динамики будут называться цепными.